磷酸铁锂(LiFePO₄)是一种用于锂离子电池的正极材料,因其优异的安全性、长循环寿命和稳定的放电电压而广受欢迎。磷酸铁锂具有较高的耐热性和化学稳定性,不易发生热失控和燃烧,很适合应用在需要高安全性和耐久性的场合,如电动汽车、电动工具、太阳能储能系统、备用电源和移动电子设备等领域。其较高的工作电压、较大的单位体积内的包含的能量和优良的性价比,使其慢慢的变成为国内主流的动力电池材料,能够很好的满足中低端消费者的需求,同时在续航里程方面无显著劣势。然而,磷酸铁锂的单位体积内的包含的能量相比来说较低,这限制了其在高能量需求应用中的竞争力。尽管如此,凭借其在安全性和长寿命方面的优势,磷酸铁锂在电动汽车和储能领域的重要性日益提升,已成为关键的电池材料之一。

磷酸铁锂(LiFePO₄)作为锂离子电池的正极材料,其研发历史可以追溯到1996年。当时,由John B. Goodenough教授及其团队首次合成了磷酸铁锂,并发现了其优异的耐热性和化学稳定性,使其成为一种非常有前景的锂电池正极材料。然而,初期的磷酸铁锂由于导电性较低,难以实现大规模商业化应用。进入21世纪初,随着纳米技术的发展,研究人员通过对磷酸铁锂材料来表面包覆碳层和粒子纳米化处理,大幅度的提高了其导电性和倍率性能,从而推动了磷酸铁锂电池的产业化。到2005年左右,磷酸铁锂电池开始在电动工具、电瓶车等领域获得应用。在中国市场,磷酸铁锂的应用迅速崛起,特别是在电动汽车和储能领域。中国政府自2010年以来大力推动新能源汽车的发展,并出台了一系列鼓励政策,使得磷酸铁锂电池在电动汽车中的应用慢慢的变成为主流选择。2014年,磷酸铁锂电池在中国市场的产能和需求量明显地增加,随技术的进一步成熟和成本的降低,磷酸铁锂慢慢的变成为国内动力电池市场的主要材料之一。

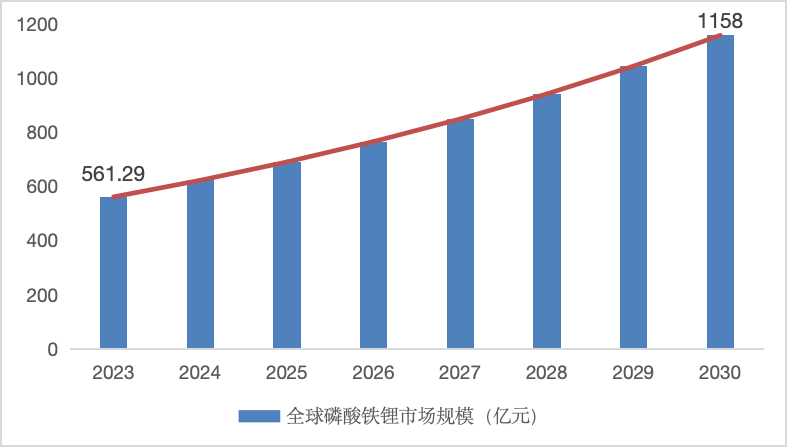

磷酸铁锂作为磷酸铁锂电池的重要原料,其市场规模直接受益于磷酸铁锂电池的广泛应用和需求量开始上涨。随着低碳战略和锂电池行业的发展,磷酸铁锂电池行业市场规模持续提升。汇睿咨询的多个方面数据显示,2023年全球磷酸铁锂电池价值为152.8亿美元,预计将从2024年的191.95亿美元增长到2030年的754.28亿美元,预测期内复合年增长率为25.62%。由于环保意识的增强,对混合动力电动汽车(HEV)和电动汽车(EV)的需求持续不断的增加,再加上电池储能系统对磷酸铁锂电池的广泛需求,磷酸铁锂电池市场有望迎来加快速度进行发展。各国正在将重点转向可再生电力发电。为了应对气候平均状态随时间的变化的严重担忧并提高能源节约水平,人们越来越关注可再次生产的能源发电,这将会促进行业增长。全球对LiFePO4电池的需求是由人们对化石燃料污染导致的生态恶化日益担忧所推动的。主要生产商和经销商以及各种分销网络的存在也将刺激全国的产品需求。因此,这一趋势带动了磷酸铁锂原材料的需求量不断攀升。汇睿咨询多个方面数据显示:2023年全球磷酸铁锂市场规模为561.29亿元(人民币),预计全球磷酸铁锂市场规模在预测期间将会以10.90%的年复合增长率增长并在2030年达到1158亿元。

资料来源:第三方资料、新闻报道、业内专家采访及汇睿咨询整理研究,2024年

同时,汇睿咨询的报告说明,中国是磷酸铁锂电池最重要的市场,占据了消费量和生产量最大的市场占有率。磷酸铁锂电池正在获得车企广泛认可,装车量呈现明显增势。2024年1月份至7月份,我国动力电池累计装车量244.9GWh,同比增长32.8%。其中,磷酸铁锂电池累计装车量171.1GWh,占总装车量69.9%,同比增长36.3%。截至目前,国内市场磷酸铁锂电池装车量已连续三年超越三元锂电池,这也显示出磷酸铁锂电池的安全性和低成本优势愈发凸显。2022年中国磷酸铁锂材料出货量为111.7万吨,同比增长131.83%,2023年我国磷酸铁锂材料出货量进一步增长至达到172万吨。未来随着全球新能源汽车市场和储能市场的增长拉动,磷酸铁锂正极材料的市场需求有望持续保持高位增长。

磷酸铁锂上游主要为锂源、铁源、磷源等原材料,下游用作制备锂离子电池,并最终应用于新能源汽车、储能等领域。上游材料中,锂资源大多数来源于盐湖、锂辉石和锂云母,铁资源来自铁矿石,而磷资源则来自磷矿石。这些资源在中国主要分布在青海、西藏、四川(锂)、东北、华北和西南地区(铁)、以及云南、贵州和四川(磷)。中国在这些资源的供应上具有非常明显优势,尤其是锂和磷的储量位居全球前列,为磷酸铁锂的生产提供了充足的原材料保障。

磷酸铁锂的中游生产环节是整个磷酸铁锂产业链中至关重要的一部分,涉及磷酸铁锂正极材料的合成与加工。当前,磷酸铁锂的主要制作的过程包括固相法、湿法(如共沉淀法和溶胶-凝胶法)、水热法以及微波法等,每种方法都有其独特的工艺特点、优势与挑战。固相法是最常用的磷酸铁锂合成方法,通过将锂源、铁源和磷源等固态原料混合后在高温下进行固相反应,生成磷酸铁锂。这种方法因其工艺简单、操作便捷且成本低廉,很适合大规模生产,慢慢的变成了磷酸铁锂材料工业化生产的主流选择。然而,由于固相法合成的颗粒通常较大,影响了材料的电化学性能,因此在高性能应用中有所局限。湿法则包括共沉淀法和溶胶-凝胶法,主要是在液相环境中进行反应。共沉淀法通过在溶液中加入锂、铁、磷的前驱体生成沉淀物,后续经过热处理得到磷酸铁锂;而溶胶-凝胶法是通过形成溶胶,再将其凝胶化并进行高温煅烧得到目标材料。湿法的显著优点是能制备出粒径小、分布均匀的磷酸铁锂材料,电化学性能优异,适合应用于对性能要求比较高的场景。然而,这种方法工艺复杂、生产所带来的成本较高,更多地应用于高端市场。水热法利用高温度高压力条件下的水溶液作为反应介质来合成磷酸铁锂。这种方法的优点是反应温度较低,生成的颗粒细小,具备比较好的电化学性能。然而,由于其工艺要求苛刻,工业化生产的难度较大,主要使用在于实验室研究或高的附加价值的产品中。微波法则通过微波辐射直接加热原料,使反应迅速进行。这种方法的优势是反应时间短、能耗低,适合快速制备磷酸铁锂材料。然而,微波法设备技术方面的要求高,且工艺尚未完全成熟,目前的应用场景范围主要局限于特定的研究领域或少量高的附加价值产品的生产。随技术的持续不断的发展,这一些方法在未来将继续优化,以应对市场一直在变化的需求,从而逐步推动磷酸铁锂在各种应用领域中的广泛使用。

磷酸铁锂的下游主要使用在于动力电池和储能领域。随着新能源汽车行业的快速发展以及储能需求的增加,磷酸铁锂电池慢慢的变成为市场的主流选择。动力电池方面,磷酸铁锂电池因其高安全性、低成本和长寿命,大范围的应用于电动汽车、特别是电动公交车和商用车辆中。2024年1月份至7月份,我国磷酸铁锂电池累计装车量171.1GWh,占总装车量69.9%,同比增长36.3%,显示出强劲的市场需求量开始上涨。在储能领域,磷酸铁锂电池因其安全性和稳定能力成为太阳能和风能等可再次生产的能源储能系统的首选。此外,随着全球对清洁能源的重视,储能系统的市场需求持续增加,逐步推动了磷酸铁锂电池在这一领域的广泛应用。2023年,中国磷酸铁锂电池下游消费结构中,动力电池占比高达80%,储能设备占比为20%,显示出动力电池市场的主导地位。

据汇睿咨询数据,中国在全球磷酸铁锂市场中的占比非常显著。2022年,中国磷酸铁锂的产量占全球总产量的70%以上,显示出中国在这一市场中的主导地位。随着中国新能源汽车和储能市场的加快速度进行发展,2023年中国的磷酸铁锂产量进一步增长至156.6万吨,继续保持全球领头羊。这种增长不仅反映了中国在磷酸铁锂生产方面的技术和产能优势,也预示着未来中国在全球磷酸铁锂市场中的份额可能会促进提升

汇睿咨询的报告数据显示,近年来,中国磷酸铁锂市场的行业集中度经历了显著波动。自2018年以来,随市场需求的增长和行业景气度的提升,CR5(市场前五大企业的市场占有率)先是从约70%上升到2020年的近85%。然而,由于新的竞争者进入市场以及部分停产企业的复产,市场之间的竞争加剧,导致2021年的CR5迅速下降。此后,行业集中度在65%-70%之间波动,显示出市场之间的竞争的激烈程度。

中国市场的主要参与者有:湖南裕能、德方纳米、龙蟠科技、常州锂源、融通高科、万润新能、安达科技、国轩高科、贵州安达、富临精工。其中,湖南裕能在磷酸铁锂市场中的地位迅速上升,从2018年的行业新星慢慢成长为市场有突出贡献的公司。随着德方纳米的市场占有率逐渐下滑,湖南裕能在2020年首次反超德方纳米,成为市场第一。到2023年,湖南裕能的市场占有率超过30%,已连续四年全国同行业排名第一,显示出其在市场中的稳固地位和持续增长的竞争力。

尽管市场集中度较高,磷酸铁锂市场的技术壁垒相比来说较低,使得行业容易吸引新进入者。近年来,友山科技和金堂时代等新企业的崛起,使得市场格局进一步分散。尽管有突出贡献的公司如湖南裕能仍然占了重要市场占有率,但这些新进入者的迅速增加预示着未来市场之间的竞争将更激烈。随着磷酸铁锂市场需求的持续增长和技术的慢慢的提升,行业的竞争格局可能会进一步演变。现有的有突出贡献的公司将需要通过技术创新和成本控制来巩固其市场地位,而新进入者则有可能通过差异化策略在市场中占据一席之地。未来,行业的集中度和市场占有率分配将继续受到市场动态和技术进展的影响。

磷酸铁锂在新能源汽车领域的应用表现十分出色,主要得益于其在安全性、成本效益和长循环寿命方面的显著优势。与三元锂电池相比,磷酸铁锂电池具有更高的耐热性,降低了热失控和起火的风险,这使其成为电动公交车和商用车辆等对安全性要求比较高的应用场景中的理想选择。此外,随技术的进步,磷酸铁锂电池的单位体积内的包含的能量也得到了显著提升,缩小了与三元锂电池的性能差距,这逐步扩大了其在乘用车市场中的应用场景范围。政策的支持也为磷酸铁锂电池在新能源汽车领域的发展提供了强有力的推动力,特别是在中国,政府的大力补贴和政策引导,使得磷酸铁锂电池成为国内新能源汽车市场的主流选择之一。

磷酸铁锂在储能系统中的应用同样表现突出,特别是在可再次生产的能源的储存与调度中,磷酸铁锂电池以其安全性和稳定能力受到青睐。储能系统要求电池能够在多次充放电循环中保持稳定的性能,而磷酸铁锂电池凭借其长循环寿命和低自放电率,成为太阳能和风能等可再次生产的能源储能的理想选择。随着全球对可再次生产的能源的重视程度持续不断的增加,储能系统市场的需求迅速增加,磷酸铁锂电池的市场空间也随之扩大。在家庭和商业能源储备系统中,磷酸铁锂电池的安全性和环境友好性逐步提升了其市场竞争力,推动了其在全世界内的广泛应用。

尽管磷酸铁锂市场展现出巨大的发展的潜在能力,但市场之间的竞争的加剧也为公司能够带来了挑战。随着政策的支持和市场需求的持续增长,大量资本和新企业涌入锂电池材料行业。这种快速扩张导致低端产能过剩和高端产能紧张的结构性问题,市场之间的竞争压力不断增大。有突出贡献的公司通过扩大产能和技术创新来保持竞争优势,但新进入者的加入使得市场更多元化和复杂化。此外,随着新技术的崛起,磷酸铁锂电池面临着来自替代技术的竞争压力。这种市场之间的竞争的加剧有几率会使价格战和利润率的下降,进而影响行业的长期可持续发展。

*本文内容皆为汇睿咨询原创,如需转载或引用,务必标注明确出处。如有违背,我司将保留追究法律责任的权力。

以上内容均来源于汇睿咨询发布的《2024 年全球与中国磷酸铁锂市场之间的竞争格局与发展前途研究报告》。汇睿咨询是专业的市场研究机构,专注于细分市场调查与研究、专家网络、市场现状及预测、公司竞争分析、专精特新小巨人企业市场占有率调研、专项调研、未来市场发展的潜力分析、消费者行为分析分析等。公司致力于为各个行业提供最全面、最新的深度研究报告,帮助客户梳理、整合业内最新市场信息,为客户提供客观、理性、简便的决策参考信息,为决策者提供降低投资风险,把握未来市场发展的潜力的有效工具。同时,汇睿咨询(BSR)也是一个报告收录平台,该平台主要帮助咨询行业人员,各种类型的市场研究工作者交流成果、交流报告、交流观点、交流经验的分享平台。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

上一篇: 云南选址论证报告便宜 下一篇: 洪涛:消费升级无疑是中国的大趋势